James Manyika,Jaana Remes,Jonathan Woetzel

在人类发展史上,经济的增长一直受两大因素的推动:劳动队伍的壮大,以及劳动生产力的提高。但从不断提高的繁荣程度来看,生产力才是一切的关键。不同国家人均GDP的差异或同一国家过去和现在的差异,主要反映出劳动生产力的差异,而生产力则是生产运营要素、科技进展、管理技能等的综合结果。管理者提高效率,并通过投资和创新提高竞争力,从而带动了全球经济的扩张。

过去五十年来,GDP和人均GDP出现了不寻常的快速增长(见下图)。这样的增长持续下去的可能性有多高?目前人口结构问题已开始发酵,因此未来的增长前景,以及其对负债水平和未来退休金负担的影响程度,将相当大程度取决于生产力能否持续增长。但要对未来劳动人口的生产力做出有价值的预测并不容易。

回顾一下麦肯锡全球研究院的研究结果也许会有帮助。麦肯锡全球研究院过去25年以来分析了造成不同行业、部门和国家之间劳动生产力差异的原因。这些研究结果有助于解释为什么有人发达、有人却落后的原因。一方面为了庆祝《麦肯锡季刊》50周年,同时也为了检视全球经济增长的前景,麦肯锡全球研究院对生产力的表现和经济增长做了一次回顾与前瞻。

我们发现,通过过去数据的简单推算,全球增长的确即将出现下滑,主要原因在于适龄劳动力数量快速下降。但进一步分析也显示,通过劳动生产力的持续提升,维持相对较高的GDP增长仍大有机会。而这些机会能否实现,取决于政策制定者的改革,以及管理者和工程人员的聪明才智,特别是生产力严重落后的行业。企业是否能驾驭机器学习和人工智能,从而提升知识工作者的生产力?在远端信息技术(telematics)和其他先进科技已为重大工序改进铺好了路,生产场所还存在哪些生产力提升的空间?另外,随着妇女越来越多地迈入了职场,参与了经济活动,还能将人才库扩充到什么程度?

尽管提出长达半世纪的预测是件冒险的事,特别是对预测者而言!但若从生产力角度观察增长的前景,我们发现今天的人口结构问题,不一定导致明天的经济停滞。

跨国别生产力模式

近25年来,麦肯锡全球研究院一直潜心研究生产力增长对经济表现的影响。一方面,我们的研究成果对生产力增长来源的传统思维提出了挑战,另一方面也厘清了政策制定者和企业管理者必须谨记的两件事。其一,拒绝接受对国家竞争力状态或国家未来经济前景的全面泛化推论。因为只有通过精细检视单个企业后逐层汇总至行业、部门、国家层级的方式,才能产生宏面层面的洞见。其二,必须认识到生产力提升是维系长期经济增长的主要动力。为了提高经济表现,我们必须对造成不同公司、行业、部门和国家之间生产力差异的原因进行分析。

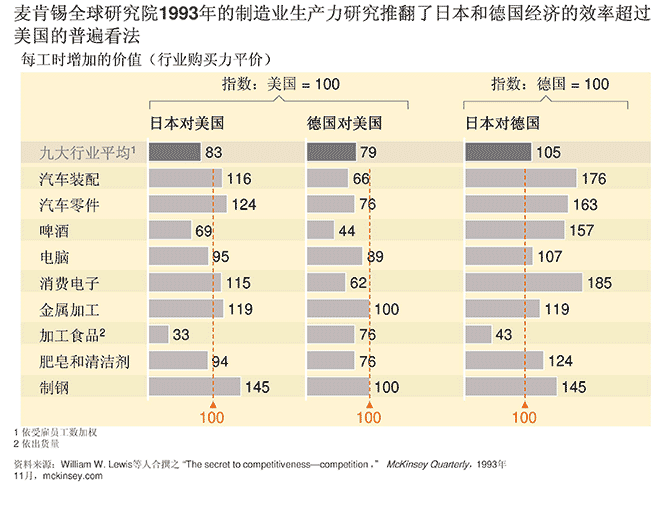

举几个例子可能有助于了解。第一个例子要回到20世纪七八十年代,当时日本的出口实力令美国及欧洲普遍相信日本的经济表现已经超越欧美。麦肯锡全球研究院按行业做了国别交叉比较分析,对当年这一普遍认知做了测试。分析结果显示,尽管日本钢铁制造业的生产力确实比美国高出45%,其加工食品业的生产力却仅达美国的1/3(见下图)。

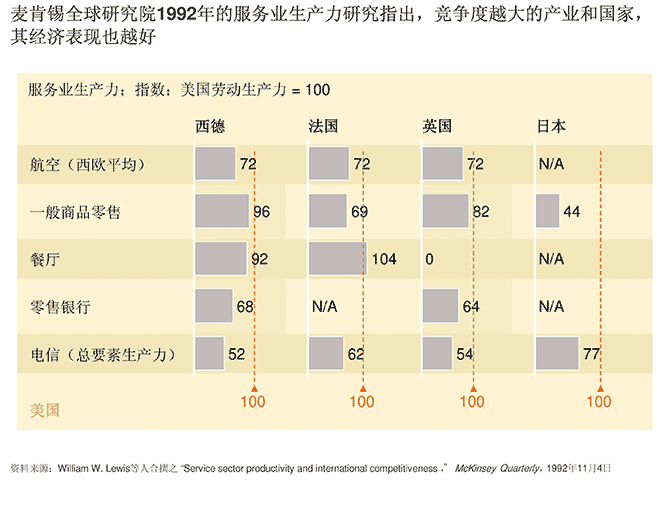

通过微观经济层面检视各类具有代表性的行业,麦肯锡全球研究院推翻了日本经济总体表现超过美国的普遍认知。同样的这一组国别生产力的比较,也凸显出从规模到生产工序等运营因素如何产生远大于教育的影响力,而教育则是当时公认的关键影响因素。麦肯锡全球研究院更进一步发现,无论是一国,还是某个行业,竞争比保护带来的生产力更高。该研究也指出,日本在汽车业和消费电子业的强大生产力背后隐忧初显:服务业普遍较弱(见下图)。由于服务业生产力偏低,而其又代表了大部分且不断扩大的工作机会,因此很快就成为日本总体经济增长的“阿喀琉斯之踵(The Heel of Achilles)”。

麦肯锡全球研究院这份早期研究的成果至今仍具有相当强的有效性:公司、行业和国家,只要找出提高生产力增长的方式,就能改变经济发展的前景。例如,瑞典通过扫除了麦肯锡全球研究院1995年研究指出的土地和定价障碍,成功提高了生产力。这些政策举措使得瑞典零售业生产力的提高达到其后十年多数欧洲国家生产力水平的两倍。

分解数字

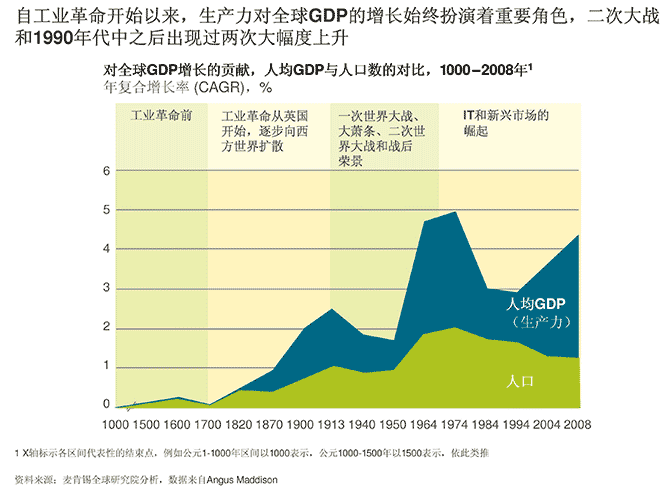

为一窥未来全球增长的前景,麦肯锡全球研究院全面检视了过去各种增长的来源。今天全球经济的规模是1964年的六倍,从14万亿美元增加到84万亿美元。在这段时间内,全球经济的重心也发生了区域迁移,尤其是从西欧和北美迁移到亚洲。过去数十年来全球GDP增长可分解为两大原因:劳动力队伍扩容带来的增长,以及劳动生产力的增长,即劳动力平均生产力的提高。此分析模式能有效地将各类影响因素,从生产投入(如制造技术)到运营因素(如产能利用率)等,全部纳入一个单一的生产率数字。

通过这样分析,我们发现GDP平均3.8%的历史年增长率中,有超过一半来自劳动生产力的提升(准确地说是53%),其余则来自劳动力队伍的扩容。但两者对此增长率及劳动生产力的相对贡献则随时间不同而有变化。例如,过去四十年来,全球的增长越来越多是来自生产力推动,特别是新兴市场的生产力提升。

前瞻未来

不断提高的劳动生产力对全球增长的贡献至关重要,因为未来几年将有许多国家因为老龄化而导致人口增长速度减缓,从而对经济增长造成巨大影响。依据联合国的预测,未来五十年全球劳动力队伍的年增长率平均仅达0.03%,而过去五十年则是1.8%。因此,未来全球经济若要达到历史增长水平,几乎必须全部来自劳动生产力的提高。

能实现吗?让我们做一个假设性的思考,试想过去五十年某些国家的平均生产力增长率继续维持到下一个五十年,那会是什么情况呢?这个假设也许是极端了点,因为这等于是假设过去增长异常迅猛的韩国、中国和其他新兴国家,可以在收入水平提高后继续维持高增长。但即使我们以历史增长率的假设推算未来,如果用较低的劳动力增长率预测,然后将各国数字逐一加总计算出全球平均年GDP增长率,我们仍会发现过去五十年的3.8%增长率将在未来五十年降至3.2% 。

不过这还不是故事的结局。麦肯锡全球研究院从之前的研究发现,我们把问题切分的越小、越具体,就越容易了解造成增长率表现令人惊喜或失望的原因。我们以十几个国家和行业的研究为基础,找到了足以描绘未来几年发展场景的两大主轴。第一是某国追上全球生产力领先国家水平的能力,我们也可以称之为劳动生产力前沿;第二则是通过管理、工具和科技的进展,以及职能和任务的组织方式,将这条前沿线进一步向外推的可能性。

向前追赶

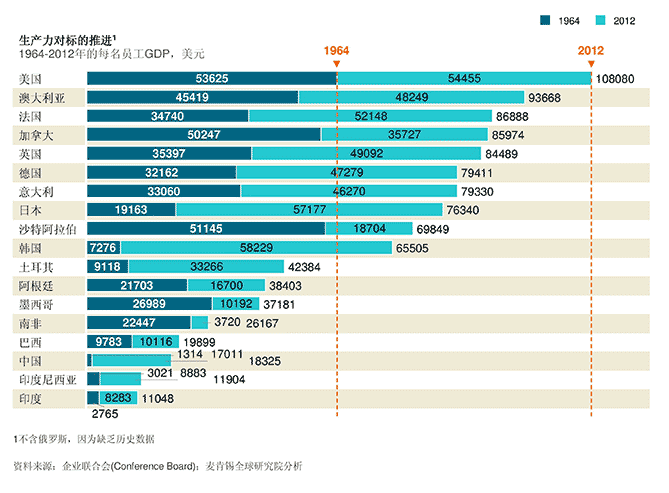

通过追上劳动生产力前沿可创造出庞大的增长机遇。如果每个国家都能达到前沿水平的表现,那么全球GDP将达到今天的近3.5倍。但目前许多国家都还远远落后,尤其是在新兴市场(见下图)。即使近期经历了生产力高度增长的中国和印度,从绝对生产力看,也远远落后最领先的美国等国家。

但历史也显示部分国家确实实现了长足的进步,其中最明显的就是韩国和日本。前瞻未来,又有哪些国家、哪些行业能够展现类似的潜能呢?有没有可能在目前表现和全球对标值之间有很大差距的地方找出实质增长机遇的领先指标?我们在三个层次上看到了可能性:跨经济体、经济体内和产业间:

贸易和对外直接投资壁垒的降低。麦肯锡全球研究院的个案研究表明,当国家和行业降低贸易和外国直接投资的国际壁垒时,可快速提升生产力。在1990年代,这类壁垒的消除促成了各种不同领域生产力的快速提升,包括印度和墨西哥的汽车业、欧洲的货运业和巴西的农业。

类似的飞跃也可能发生在墨西哥的国有能源业或印度受政府保护的零售业,只要愿意对外资开放,就能引入外资,并且增强竞争。

提高竞争和绩效压力的法规变革。这类改革一般发生在经济体之内,而不是经济体之间,且对当地的服务业特别重要。未来生产力提升潜力大的产业包括日本和韩国的零售业,但前提是它们能够放宽对大型零售的土地限制(零售业目前受限于分区规定及门店规模上限等法规管制)。另外,开放市场让欧洲专业服务业进入(从建筑师到公证人等各类专业服务),同样具有庞大潜力,尤其是考虑到目前这仍是受到严格法规管制的领域。如果印度能够解除对小型生产企业的保护措施,几乎所有产业都能受惠,因为这有助于创造规模效益。公共服务的效率和质量,也会因为在新的诱因和管理举措的带动下大幅提升,而这也是另一个全球范围的庞大契机。

催化行业变革的私人企业。美国的沃尔玛就是通过管理创新,提高了零售业的竞争强度并带动管理和技术最佳实践的传播,从而对1990年代末期的零售业生产力繁荣作出了重大贡献。新兴市场领先企业的崛起也可能引发类似的局势变化。短期而言,如阿里巴巴就拥有提升网络零售业生产力的庞大潜力。我们的同事John Dowdy所做的公司层级研究也指出,几乎所有国家和产业都存在类似的动态关系。

拓宽边界

劳动生产力前沿的拓宽也同样重要。一般而言,在工程人员和管理人员推出创新,实施更有效、更快速的产品生产或服务交付方式,以及设计人员和工程人员创造出新的更好的产品或服务的时候,生产力边界就会拓宽。劳动生产力前沿自1964年以来已经增长四倍,而且我们很有理由相信它会进一步拓宽。例如,随着机器学习逐渐稳固,深度学习演算法将可能取代一部分人工作业(虽然很难清楚掌握未来的演变,但历史显示重新部署人力到新的领域,就像是从农业转到生产制造一样,创造出的生产力效益的确可以带来意外的惊喜 。)同时,制造业各式各样的技术变革,如先进机器人技术、大规模工厂数字化、3D 打印等,也促成了供应链的缩短,拉近了创新供应生态系统的距离。

相关的机遇也存在看似成熟的运营技术,如精益生产等也可能在未来几年加速发展,因为感测器和新分析工具的发展,让我们可以用从未有过的精准度了解客户真正在乎的是什么。这么一来当然就有机会避免更多不同形式的浪费 。同时,生产各类产品的原料、能源和劳动投入的回收再利用,也促成了循环经济的兴起,这对于生产力也有相当深远的影响 。最后,随着行动应用程序、云计算和其他全新技术的发展,创新将变得更加容易,这势必促成中小企业的生产力提升。

要促成生产力前沿的拓宽,首先必须愿意在业务流程和组织架构上做出重大改变,另外还必须在一边是创造稳健现金流的成熟业务,和另一边是虽有机会促成生产力转型,却可能导致自我吞噬的颠覆式(往往是数字化)业务模式之间做出取舍。另外,妇女的经济参与仍是许多国家的另一个转型机遇;进一步扩大妇女就业可以改变劳动力结构,促成生产力提升以外的额外增长。

扩宽生产力前沿也需要依赖行业内公私部门的投资来持续建设技能。如美国国防部和阿波罗项目,共同带动了半导体的创新,且逐步扩及至其他科技业。同样地,芬兰陆军对可靠、高效率的野外通信的需求,促成了无线通信科技的发展。

谨慎和忧虑几乎是近期所有全球增长潜能相关讨论的普遍基调。乍看之下,人口结构变化趋势确实显示未来可能出现衰退,特别是对成熟经济体而言更是如此。但逐一考察各国各行业的生产力潜能却表明,对未来我们有理由保持乐观。

作者们在此特别感谢Richard Dobbs和Lindsay Pollak对本文所作的贡献。

James Manyika和Jonathan Woetzel是麦肯锡全球研究院的资深董事;

Jaana Remes是该研究院的董事。