吴听,赵赫,王斯佳,廖绪昌

内部碳定价(Internal Carbon Pricing,简称 ICP)是企业赋予一吨二氧化碳的货币价值。ICP 机制是指企业制定内部碳价格并将其运用于决策过程中的一种方法。通过将温室气体排放量换算成直观的经济指标或费用(如“影子价格”、内部碳费等),进而将减排融入各项管理决策中,有利于企业更有效、更高效地脱碳。

在进一步了解 ICP 机制之前,首先须厘清三个问题 :第一,企业当前的外部环境是否具备清晰的减碳监管要求(如纳入碳市场、碳税、碳边境税等),未来是否存在此类监管风险?第二,企业当前是否由于所处行业和外部环境复杂导致难以制定清晰的减碳路径?第三,企业是否因缺失减碳举措经济性评估标准导致决策效率低下乃至比较混乱?如果以上皆是,那么企业可考虑设计自身的ICP 机制。若相关监管已较明晰,或企业已有清晰的减碳路径规划及具体的落地举措,使用 ICP 的必要性则较低。

合理的 ICP 和 ICP 机制能解决传统减碳举措的四大痛点,有利于实现结构化脱

碳。

- 传统业务惯性大,难以基于长期风险改变短期行为 :ICP 能以量化碳排放的方式对决策(尤其是能产生中长期影响的决策)进行可持续性风险(如未来碳监管风险)或价值评估 ;

- 减碳工作组跨部门沟通及推行低碳措施成本高 :ICP 可系统性地为公司减

碳项目提供资金,推动各部门自主减碳 ;

- 组织内接受、应用低碳观念耗费时间长 :ICP 将碳排放换算为经济成本,通过具体的经济利益的概念让企业内部对碳的认知更加直观 ;

- 减碳措施投入产出比不清晰,难以有效应用在决策中 :ICP 从企业层面为

减碳项目或举措提供统一的经济性评估标尺,可鼓励减碳创新,优化减碳效率,创造更大的决策价值。

内部碳定价越来越多为企业所采用

在全球碳达峰、碳中和的大趋势下,越来越多的行业头部企业开始采用 ICP衡量碳的价值。欧洲企业使用 ICP 最为普遍,其中能源、材料、金融服务、电子通信、工业行业的采用率和定价都较高。

碳披露项目(Carbon Disclosure Project,简称 CDP)2019 年的数据显示,全球约 2600 家公司中,有 23% 已经开始使用 ICP,另有 22% 的企业计划在未来两年内采用 ICP。

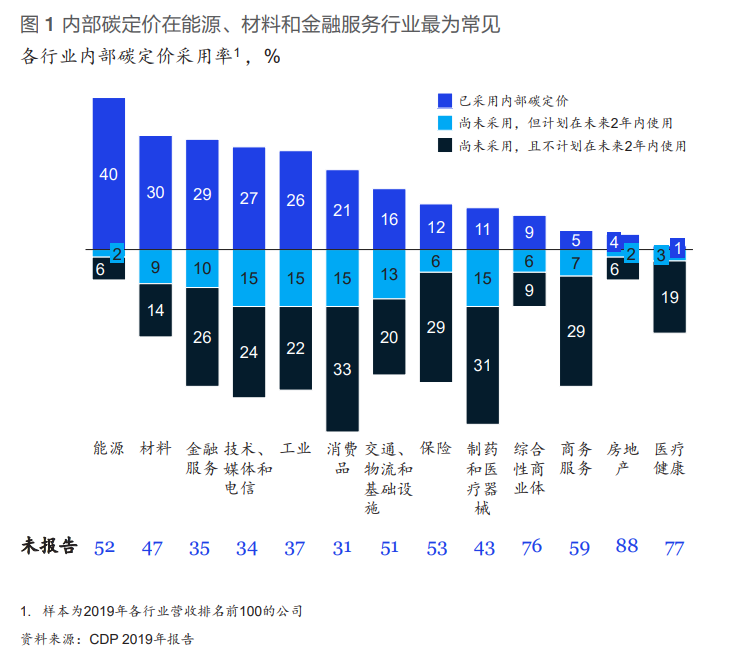

不同地区、不同行业的 ICP 使用率存在差异。营收排名前 100 的公司中,欧洲(28%)、日本(24%)和美国(15%)企业的 ICP 使用率最高 ;能源(40%)、材料(30%)和金融服务业(29%)使用 ICP 最为普遍(见图 1)。

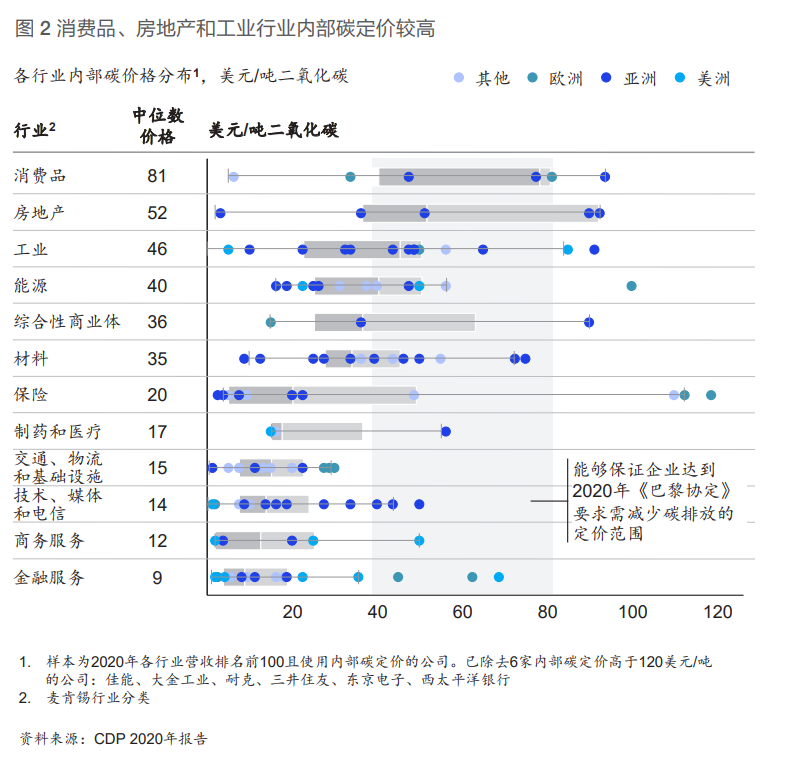

此外,由于全球范围碳价格不统一,不同地区、不同行业的 ICP 定价差异也较大(见图 2)。基于 CDP 2020 年的数据,从地域分布上看,营收前 100 名的公司中,欧洲企业的平均 ICP(每吨二氧化碳的定价)为 41 美元,亚洲企业为 28 美元,美洲企业的平均 ICP 为 22 美元;从行业分布上看,消费品(81 美元)、房地产(52美元)、工业(46 美元)行业的 ICP 定价中位数较高。

从全球范围看,对碳排放监管越严格的地区(如欧洲),ICP 的使用率和定价均越高。随着我国对各行业碳排放管控趋于严格、碳配额政策和碳交易市场的普及,我们相信越来越多的国内企业将开始使用 ICP 帮助减碳。从行业上看,能源、材料、金融服务、电子通信、工业行业可率先使用。

ICP 机制主要有影子价格和内部碳费两种形式

企业在制定和应用 ICP 时,应优先聚焦碳排放高、减碳见效快的领域,并根据不同领域的特性采用不同的 ICP 机制。在定价方面,在保证推动减碳的前提下,不应过多增加企业成本负担,以更低的单位成本实现减碳。

企业通常会根据不同的减碳目的使用不同的 ICP 机制。常见的 ICP 机制根据是否收取实际费用分为影子价格和内部碳费这两类形式。外部监管弱、减碳目标低的企业通常采用影子价格帮助决策 ;外部监管强、减碳目标高的企业则通常收取内部碳费,将所得专门用于减碳。

影子价格举例 :某外资金融巨头以联合国全球契约组织倡导的单位减碳成本(100 美元 / 吨 CO2)和企业愿意为减碳付出的最高成本为依据,设定了 112 美元 /吨(约合 760 元人民币 / 吨)的内部碳排放影子价格。此举不仅增强了管理层的碳认知,为后期减碳投入做好了铺垫,也量化了各项举措的碳成本,并将其纳入决策流程中,促进企业达成碳中和目标。

内部碳费举例 :某外资科技巨头为达成 2030 年负碳排放的目标,成为领先低碳企业,于 2010 年设立内部碳费,各部门须为自身产生的碳排放支付 8.5 美元 /吨(约合 57 元人民币 / 吨)的费用,而这部分费用被投入集中的资金池,专项用于可持续发展方面的改进措施和碳消除活动。2020 年,该公司将范围 1、2 和部分范围 3 碳排放纳入内部碳费覆盖范围。

行业案例

汽车制造业 :部分领先企业已经开始使用 ICP

汽车制造业作为国民经济的核心支柱产业,覆盖广泛的上下游,合理管控其碳排放,能在市场减碳中起到统筹和引领的作用。截至 2021 年,上海、北京等试点城市已将部分车企的范围 1、2 碳排放纳入监管。未来,某些发达国家或地区的碳边境税也可能覆盖范围 3 上游(供应链)的碳排放。在此监管大势下,采用ICP 能帮助车企以合理的成本实现经济减碳。

部分领先车企已经开始根据自身目的使用相应的 ICP 机制。某外资豪华车企于 2021 年公开发布企业内部碳定价,以约合 640 元人民币 / 吨的二氧化碳排放价格,兑现 2040 年净零排放的目标。该企业通过计算车辆每一吨可预见碳排放产生的碳成本,引导采购、制造、投资项目的相关决策,帮助企业实现可持续发展。比如,在供应商定点上会时,把部分汽车零部件本身的价格、碳价格、两者之和等都注明在方案中,供决策参考。虽然当前碳价格尚不影响最终决策,但这一机制有效提升了企业内部对碳排放的认知。另一外资车企也于 2021 年采用最高约合 140元人民币 / 吨的内部碳排放影子价格,作为其整体脱碳战略的重要工具。内部碳定价不仅在决策时帮助量化了碳排放相关的长期风险,也成为衡量减排成本效率的标尺。该车企根据每年的减排目标定期重新评估内部碳定价,以保证价格与整体可持续发展路径规划相一致。

应考虑四个核心问题

- 用在哪里 :行业不同领域产生的碳排放各不相同。基于企业应用 ICP 的底层逻辑,应首先聚焦碳排放量大、未来监管可能性高的决策领域,优先在这些环节使用 ICP。

- 怎么应用 :根据不同的应用目的,企业应在不同决策领域因地制宜使用不同的 ICP 机制。例如,对减碳要求高的领域可以采用影响力更大、更严格的 ICP 机制 ;对减碳要求低的领域则可主要通过 ICP 增强企业内外对碳的认知。

- 价格多少 :企业应在不同时期,根据内部减碳目标和外部监管要求设定各领域专属的 ICP。减碳目标保守的企业,碳价可设定得相对较低 ;反之则须设置较高的 ICP,激励企业尽早开始减碳。ICP 也须与外部监管(如碳边境税、碳配额、碳市场价格)挂钩,保证企业以低于社会减碳成本的价格高效减碳。

- 如何长效 :企业可考虑设置 ICP 专项决策委员会,统筹规划 ICP 机制迭代的方式、频率,建立起 ICP 减碳长效管理机制。决策委员会下属工作团队须定期输入各项内外部参数(如外部监管要求、内部减碳目标等),以输出各阶段适用的 ICP 价格 ;此外,工作团队需明确在各业务部门应采用何种 ICP 机制,以及在实际决策流程中如何引入 ICP。

- ● ●

ICP 机制可以帮助企业量化碳排放成本,辅助决策,为企业更好地评估中长期外部政策风险提供标尺,激励内部创新减碳举措的推行,因而可作为企业可持续性发展战略中的重要工具。在应用 ICP 时,企业须抓大放小,针对不同领域进行合理配置,并思考如何实现ICP 机制的长期维护和迭代,确保以长效管理机制释放ICP潜力,早日达成企业减碳目标。

作者感谢余思洋、黄星铭、印俊霖、苏颖乐、李月对本文的贡献。

吴听 是麦肯锡全球董事合伙人,常驻深圳分公司; 赵赫 是麦肯锡全球副董事合伙人,常驻北京分公司;王斯佳 是麦肯锡资深项目经理,常驻上海分公司;

廖绪昌 是麦肯锡全球副董事合伙人,常驻香港分公司。

麦肯锡公司版权所有©2023年。未经许可,不得做任何形式的转载和出版。