作者:华强森(Jonathan Woetzel)、成政珉(Jeongmin Seong)和 沈思文(Steve Saxon)

开篇,让我们一起来看一下中国货运和物流业的三个具体数字。首先,2017年全年快递400亿个包裹。但据国家邮政局统计,估计有四分之一的城际快递没有按时送抵。其次,中国在世界十大集装箱港口中占了七个,但因为缺乏定价透明度和定制服务,尤其是对中小型企业的客制化服务,导致远洋运输部门效率低下。第三,在“双十一”年度购物狂欢中,递送1亿个包裹的时间从2013年的9天下降至2017年的仅3天左右。这是一个关于需求飙升、效率低下以及数字技术带来巨大变革的故事。

对快递、陆路运输和和海运等各种递送服务的需求正在飙升。中国如今已是全球网购之都,在全球电子商务交易中所占比例超过40%。发货量增长非常显著,10年前仅为3亿个包裹,到2017年已经增长至400亿个包裹。中国也是世界最大的商品贸易国,年销售额达4.4万亿美元,海运业务巨大。中国拥有世界最大的集装箱港口,2015年,世界航运理事会按吞吐量将上海港和深圳港分别排在世界第一和第三。

但效率普遍低下。中国估计有800万卡车司机,但其中95%为个体户或小公司。只有1%的卡车公司拥有50名以上员工。由于缺乏透明、实时路线信息,估计中国公路运输的平均空载率约为40%,而德国和美国的平均空载率为10%至15%。总体而言,中国货运和物流业成本约占GDP的15%,几乎是美国的两倍。分散的公路运输、清关流程仍然大部分基于各种纸质文书以及高度依赖货运公司等第三方供应商,这些都对海运业的效率产生了负面影响。

数字化带来消除低效率、增加附加值的重要机会

中国在数字化方面已处于领先位置,在全球电子商务中占比达到42%,移动支付金额是美国的11倍,拥有全球三分之一的独角兽企业。但是中国还有很大的一个优势。中国是一个庞大而年轻的数字化市场,数字化方法很容易实现商业化。而政府推进数字化的动力很大,因为效率低下。麦肯锡全球研究院(MGI)研究发现,去中介化、分散化和非物质化这三种数字化推动力,到2030年可能会转移(并创造)10%至45%的行业收入。

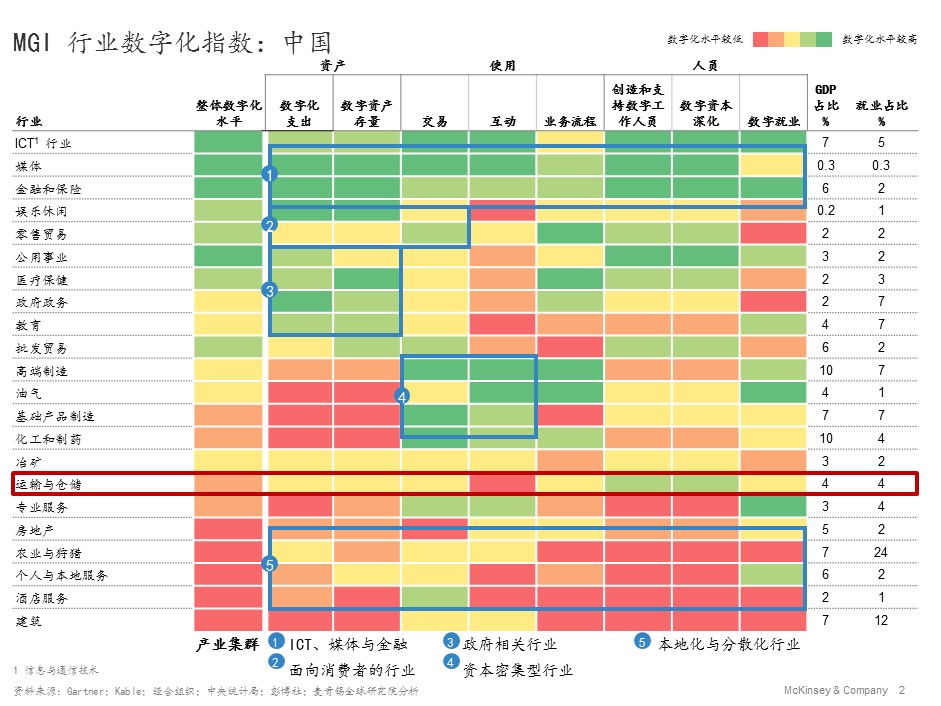

与中国其他行业相比,货运和物流业效率极低且数字化程度较低,在麦肯锡全球研究院行业数字化指数(附表1)中,运输和仓储类别排名较低也反映了这点[1]。

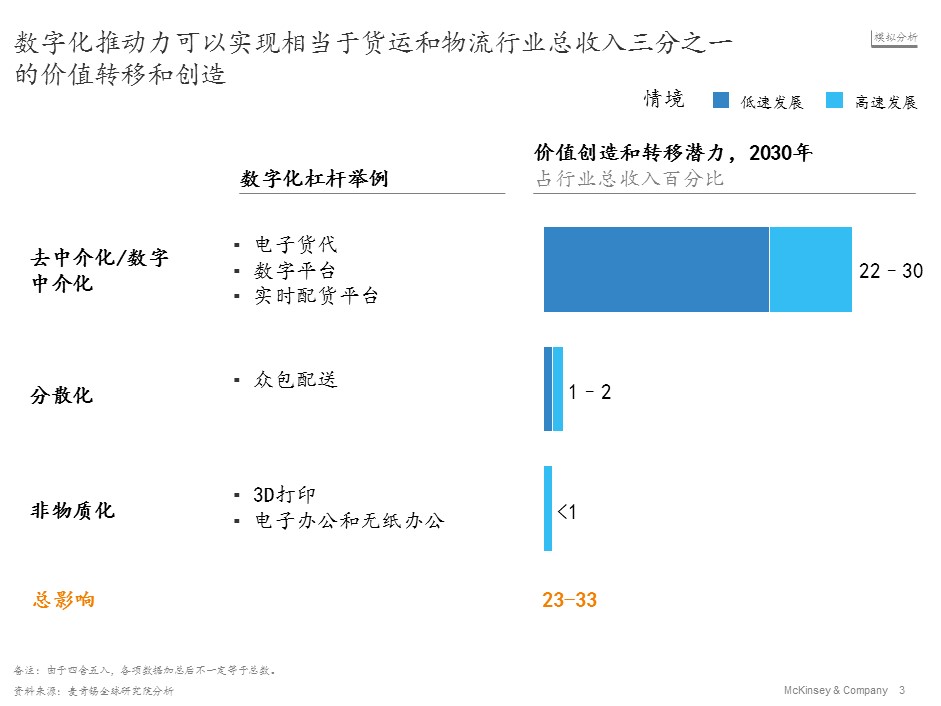

麦肯锡全球研究院发现,更广泛地使用数字技术,可能会转移或创造该行业23%至33%的总收入,从而产生效率的突破性提升(附表2)。为了评估数字化对货运和物流行业的影响,麦肯锡全球研究院分析了大约70个用例,重点关注三个子行业:海运、公路运输和快递。这三个子行业的总值约为5700亿美元,占中国货运和物流市场的四分之三;所有这三个行业都非常低效,未得到充分利用。快递市场规模小得多,约为450亿美元,但却是增长最快的子行业。

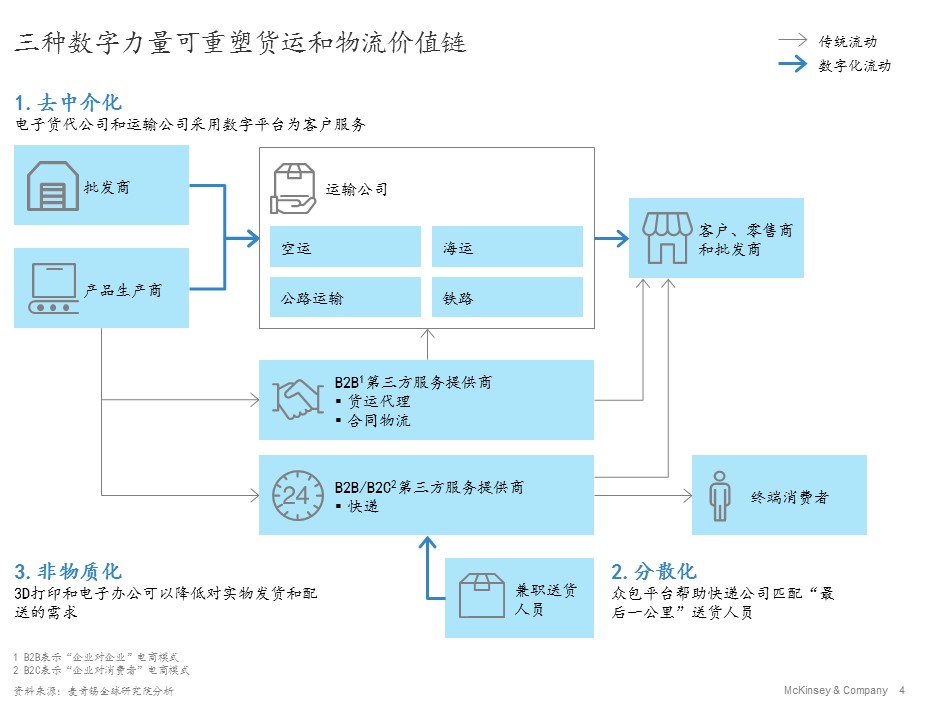

我们研究了三大数字化推动力如何重塑价值链并提高行业生产力(附文1 “三大数字化推动力”)。

通过实时匹配平台实现去中介化,可解决行业分散问题,而众包交付等分散化作用可以实现灵活性。由3D打印、电子工作和无纸化解决方案驱动的非物质化则可减少商品流量,但与其他两种力量相比,其影响可能相对较小(附表3)。

行业数字革命的开始

面对中国电子商务巨头越来越坚持不懈的呼吁,行业参与者开始正视现实需求与行业能否通过数字手段递送之间的巨大差距,开始积极回应。

对于快递业没有足够配送员来满足客户需求的问题,可通过数字化得到解决。中国现在有几个平台,如达达,闪送和蜂鸟配送等众包配送员。京东的配送网络现已与达达合并,共有37个城市的130万名众包配送员。在阿里巴巴和其他一些大型快递公司的支持下,菜鸟的大数据平台每天处理9万亿行信息,调动170万名配送员,为600多个主要城市的配送中心和50,000个快递点提供预测需求分析和雷达警报系统。

通过算法实时匹配司机需求和供应以及在线匹配平台,可提高运输工具的负载效率,例如在返程时为卡车寻找货源和避免空载等。2013年以来,在中国已推出200多个找货平台。其中一个是运满满(Ymm56),提供卡车运输服务的实时货源匹配,并将收据、贷款和其他金融服务整合到其产品中,拥有85万位注册货主和三百万认证卡车司机。易货嘀通过免费移动应用程序,让货物不足一车厢的货主和卡车司机能够将分散的货物与可用卡车相匹配。

海运公司拥有专门的销售和服务团队以及量身定制的物流,包括即时报价和价格折扣,但通常只针对大客户。然而,中国海运业70%的客户都是中小型企业,他们并没有得到全面的服务。新一波电子货运代理商正在步入这一领域,力图弥平鸿沟。通过使用数据驱动的信息和提供透明价格和市场的预订平台,他们可提供更具竞争力的服务。“运去哪”是一家开创性的电子货运代理商,通过使用此类平台,其国际物流成本降低了20%。

对数字工具和平台日益扩大的使用,将不可避免地震撼整个行业,而效率较低的传统行业参与者将被效率更高的数字化参与者所取代。

数字化的赢家和输家

快递业中,传统公司可能会将部分收入投入到长途运输卡车实时货源匹配平台上,而不是拥有自己的车队。相比之下,数字解决方案提供商可能会因为使用这些平台去中介话而获益。而通过使用众包平台,快递公司可提供更多送货司机并增加其装载容量。

在公路运输方面,运营数字平台的公司可能会从传统货运公司获得份额。它们可以消除信息不对称,实现闲置或空载卡车运力共享,并提供增值服务,如实时匹配和即时报价等。由中小型货运公司主导的分散且低效的市场结构,可能逐渐统一。即使在物流业比中国更加现代化的欧洲和美国,2007年市场状况恶化时市场也在大幅度整合。到2008年,欧洲有2000多家运营5辆或更少卡车的运输公司破产。在美国,成千上万的货运公司,其中大多数拥有25辆或更少的卡车,都被市场淘汰。而在中国,领先的在线平台的兴起,可以刺激类似的整合,消除无利可图和效率低下的小型卡车运输企业。

在海运业,麦肯锡全球研究院的模拟表明,电子货运平台或运输公司可从传统货运代理分得份额。电子货运代理商可通过提供具有竞争力和透明的价格以及在线预订、通过数字平台实时追踪货件等高级服务,来渗透进入服务不足的中小企业细分市场。运输公司可通过向终端客户提供类似价值主张来建立自己的数字平台,取消传统货运代理中介;还可以利用海量数据和高级分析等优势进行需求预测,以改善运营方面,如载运率等。数字平台可以直接将货主与货运平台对接,从而提供实时匹配,提高端到端的可视性。消费者也可受益。国际经验表明,透明度和效率提高后,客户可以获得更低价格的好处。

***

相比外国企业,对于中国企业而言,实现数字化的必要性可以说更大,因为快速增长和变化的中国经济将放大赢家的收益和输家的风险。货运和物流业中的公司应该大胆创新,最大限度地利用分析技术,并将自己的运营数字化,这样最终将形成更能提供定制服务的行业格局。将货运和物流业中已经明显发生的变革复制整个经济中,数字技术可以将中国推向全球竞争力的新时代。

完

___________________

附文1:三大数字化推动力

去中介化。这是中国的一个主要趋势。阿里巴巴和其他公司通过减少中间商,用数字化平台将供应商和消费者直接连接,从而颠覆了零售业。对于线下渠道利润率高、供应商和客户之间因为中间层太多而导致信息透明度不足以及行业整体高度分散的行业,这种类型的数字化颠覆已经时机成熟。

分散化。数字化应用者通过将巨额资产分解成许多部分、将其转化为服务并为分散的消费者群体提供服务等方式,正在颠覆传统商业模式,重塑各个行业。那些具有高价值、高耐久性和波动利用的行业是这类颠覆的主要领域。在中国,通过分散化带来的数字化颠覆日益突出,共享单车就是一个例子。

非物质化。这种数字化力量将实体产品或流程变为虚拟产品或流程,通过数字交付满足各类需求,使消费者能够随时随地接收产品或服务。在中国,某些类别(如音乐和电子书)这种转换的速度比其他国家的速度更快,数字化应用的优势远远超过其他国家。

[1] We note that there are limitations to our ability to make effective cross-sector comparisons. The degree of digitization can vary from sector to sector because of differences in the nature of sectors. For instance, a sector with high capital intensity will, by definition, have a low share of spending on digital technologies as a percentage of total spending. Nevertheless, we believe that MGI’s Industry Digitization Index offers useful quantitative guidance on the degree of digitization in different sectors and, at the very least, provides a directional foundation for comparison.