叶梅,段志蓉,郦金梁

背景介绍

从2012年秋季开始,清华大学经济管理学院与麦肯锡公司合作组成课程组织委员会,由麦肯锡董事长兼全球总裁Dominic Barton(鲍达民)和清华经管学院钱颖一院长负责,联合开办麦肯锡全球领导力课程。我们精选了2013—2014年度全球领导力课程中的精彩片断,与大家分享。

Mark Wiseman和Conor Kehoe是清华经管麦肯锡全球领导力课程的两位常任客座授课导师。Wiseman是加拿大退休金计划投资委员会(Canadian Pension Plan Investment Board,以下简称“CPPIB”)的总裁兼首席执行官,Kehoe则是麦肯锡欧洲私募股权业务创始人,目前主导公司全球该领域的研究,他同时也是治理与战略业务负责人。

CPPIB是全球最大的养老基金之一,肩负着让参与该计划的1800万加拿大人民享受幸福晚年生活的重任。在著名人力资源咨询企业韬睿惠悦(Towers Watson)对全球300个养老基金的最新排名榜上,CPPIB是唯一进入前10强的加拿大养老基金。截止到2014年3月31日,CPPIB管理的资产总额约为2200亿美元,加拿大首席精算师在其报告中预计,到2045年这个数字将超过1万亿美元。CPPIB有着如此出色的业绩,作为掌舵人的Mark Wiseman功不可没,加拿大全国性杂志Canadian Business因此将其评选为对当今加国商界最有影响力的50人之一。

资本市场的长短期视角之争

长期关注资产的选择和价值,Mark Wiseman对于投资收益和资本市场中的起伏动荡有着独到的见解。“投资者视角”这一课融入了多年来他对投资者责任和领导力的思考,尤其是资本市场短期视角产生原因的反思。

管理者的短视与资本市场的评价机制有着密切关系。在一项对近400名企业首席财务官的调查中,学者Graham、Harvey和Rajgopal等人发现,由于季度盈利目标的实现与否是短期内公司股票价格走向的主要驱动因素,管理者宁愿置公司的长期价值于不顾,放弃回报有保障但周期较长的投资项目而选择季度盈利目标。资本市场中短期性的另一个表现是股票持有期急剧变短。纽约证券交易所的数据显示,即使不包括高频交易,1995年起股票平均持有时间均不超过1年并且还在继续缩短,2010年以后已经不超过半年。

然而,企业要想获得成功,必须作长期打算。以不同行业的著名跨国公司为例,宝洁公司在中国市场实现盈亏平衡花了8年时间,可口可乐花了10年,欧莱雅8年,沃尔玛更是长达11年。即使是在中国市场环境相对成熟后才进入,星巴克达到盈亏平衡也花了7年时间。

长远考虑和短期目标的矛盾,给管理者带来了巨大的压力。2013年初麦肯锡公司和CPPIB通过McKinsey Quarterly发起了一项调查,受访者超过1000名,包括来自全球各地的董事会成员和高层管理人员,结果令人十分惊讶:63%的受访者称其面对的短期经营绩效压力在过去的五年中有所增加,79%的人感受到两年甚至更短时间内实现强劲财务业绩的压力;而另一方面,高达73%的受访者认为应当把规划和评价周期设为3年或更长,86%的人认为长期规划会从财务回报、创新增加等各方面正面影响企业业绩。

解决办法在哪里?2008年金融危机之后,从“共享价值”到“可持续资本主义”,一系列框架的提出都是在试图降低或消除企业追逐短期收益的负面影响,而将其付诸实施,需要投资者的责任意识和领导力。换句话说,企业经营者的决策受到资本市场评价的影响,如果投资者不改变评价方式和理念,仅靠管理者的自觉意识难以扭转当前普遍的短期视角。

机构投资者的形成和影响

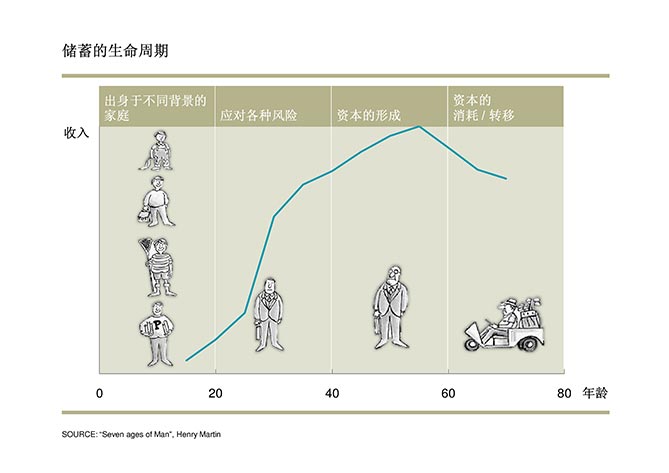

了解资本市场的驱动机制必须从了解投资者的组成结构开始。基于多年的行业经验和观察,Conor Kehoe用生命周期图巧妙而清晰地描绘出个体财富积累与资本市场中主导力量形成之间的关系。在Kehoe看来,储蓄的发展有一定规律,出生时为零,成长中在应对各种风险的同时积累,随着收入的增加,到中年之后积累达到巅峰,形成资本;老年阶段则有资本消耗和转让(见图1)。在此过程中,为了保持个人储蓄/资本的价值,需要考虑投资的方向,并且以回报率超过通货膨胀和经济增长速度作为基准线。

截至2012年的美联储基金流向数据显示,美国家庭约40%的财富都放在房产上,而且通常是自住的房产,能用于投资的那一部分资本积累越来越多地被委托于包括养老基金、共同基金、保险基金及捐赠基金等在内的机构投资者。

在投资对象一端,同理可以为企业画出一条资本需求生命周期曲线。因为从成立、扩张、重组,再到出售,每一个关键阶段都有股权资本的直接或间接介入,所以股权所有者是企业真正的“主人”,可以决定企业的走向,在法律制度环境、资本市场、利益相关者影响力,和人才库及文化的影响下,实现股东价值最大化的长期目标。股权持有者对资产价值的影响是有证据支持的。比如,基于标准普尔指数内企业的数据,麦肯锡全球研究院运用企业业绩分析工具发现,从1990至2012年间,有数次明显的股权估值效应,使得企业的市场价值显著偏离权益的账面价值。

聚集了投资人财富的机构投资者也是企业股权投资的主要参与者。从1945年起,美国股市中机构投资者持有的股权稳步增加,到2012年已经占到总发行股权的60%以上。全球范围内,机构投资者持有50%的上市公司,管理着约82万亿美元的资产,而且这个数字还在逐年上升。

机构投资者的领导力:管理与责任

2014年9月,阿里巴巴在美国纽约证券交易所上市,身为机构投资者的CPPIB,2006年先是通过银湖三期私募股权基金间接投资阿里巴巴,后又在2011年和2012年两次追加直接投资,因而成为阿里巴巴上市的获益者之一。

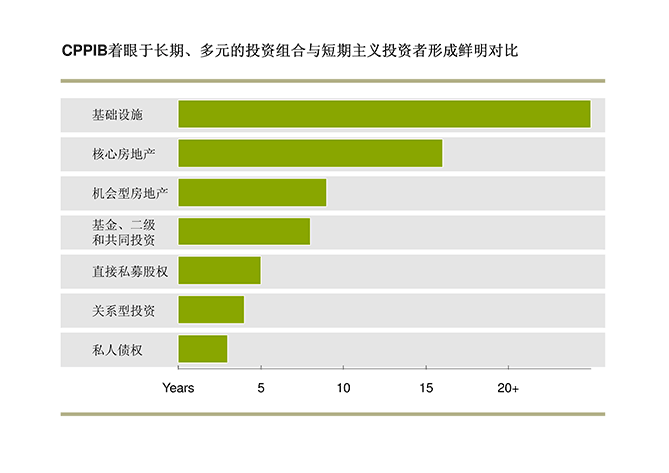

实际上,从总体实力来看,CPPIB已经进入可与KKR(Kohlberg Kravis Roberts & Co.)和黑石(Blackstone)等传奇投资巨擘比肩的阵营。很多全球最大型的股权交易都有它的身影,如奢侈品牌尼曼(Neiman Marcus)、著名工程和制造公司Tomkins,以及即时通讯软件Skype等。广布全球的多元化资产组合,与高能高效的内部文化相辅相成,缔造了CPPIB卓越的经营能力。在CPPIB的资产组合中有相当数量的长期资产,其中包括投资期限预期超过20年的基础设施和超过15年的核心房地产,还有预期投资期限超过5年的各种直接、间接和共同投资。

Wiseman认为CPPIB的成功正是运用长期视角的结果,而所谓投资管理方案其实更是一种融合了管理与责任的投资哲学。机构投资者的投资哲学一般包含八个方面的内容:

对市场整体的判断或信念。比如,CPPIB的观点是“市场的整体走向长期来看有一定的可预测性,而在短期内则几乎是随机的”。

对不同类型资产的判断或信念。比如,耶鲁大学捐赠基金(Yale Endowment Fund)明确提出,“股权优于债券,因为股权能够带来真正的收入流,而债券在通货膨胀时期表现很差,无法对同受通货膨胀严重影响的大学形成保障”。

内部人还是外部人管理。聘用外部投资经理的做法在机构投资者中并不少见,如耶鲁大学捐赠基金就有一份很长且覆盖面很广的外部投资经理名单,通过评估这些外部投资经理所发现的投资机会,基金自己的投资办公室可以让资金流向更有吸引力的地方。

投资管理的积极程度。只盯住市场指数、做甩手掌柜的机构投资者在这个维度上跟积极的机构投资者形成了差距。加拿大安大略省教师养老基金(Ontario Teachers’ Pension Plan, OTPP)曾言,“盯住市场指数的消极投资不能够有保证地为我们带来所需要的充抵风险后的回报,所以我们每年都积极地为实现甚至超过基金制定的标杆而增加价值”。

地域集中度。由于成立背景的不同,地域偏见是一个不可回避的问题,而一些优秀的机构投资者往往能够越过障碍,走出舒适区域,在全球范围内根据需求进行地域多元化,以最大限度地获取全球经济活动所带来的投资回报。

风险尺度。回报与风险相依,一般投资者也有可能为了高回报还涉足高风险的投资。对于有着明确保值责任的机构投资者,如果要选择最低风险资产组合之外的资产,必须先对回报和风险做出细致精准的评估,只有当额外的回报能够补偿超出的风险时才可前行,不能贸然行动。

多元化。这里更多强调的是一个灵活度。不同的机构有不同的选择,比如新加坡淡马锡集团,集中投资、长短期投资,甚至以现金状态保持资产,只要符合总体目标,都有可能采用。

成本管理。股权买卖的交易成本,获取信息、选择资产的绩效成本,都是管理中需要考虑的因素。

以上八条中,第三到第五条定义了基金管理的风格,其核心在积极参与的程度。深度参与、积极持有资产是长期视角打败市场短期主义的管理途径。从选择内在价值驱动型公司的股权,到与公司管理层保持互动,再到在高透明度基础上与其他股东建立长期联系,甚至参与政府政策的制定,即是对“积极”一词的定义。不仅CPPIB,很多成功的机构投资者都采用了这种做法。

专业性是这种以积极持有资产为核心的管理方案的保障。首先是人员的专业性,如对资产性质和风险的充分理解,使其不致于在市场的动荡中随波逐流,而是选择从长期来看正确的资产。2011年挪威央行投资管理机构(Norges Bank Investment Management, NBIM)做出了一个逆势而上的资产购买策略,成功将当年9%的权益损失率转化为2012年18%的回报率。而机构的专业性,可以体现为建立评价指标,使其与投资哲学和估值模型相结合。

机构投资者肩负的重任,一方面是为投资受益人服务,另一方面是促进被投资对象即企业的长期增值,在此过程中收获自身的长足发展。根据Wiseman和Kehoe等人的观测,投资者所管理的资金池越大,越容易保持长期视角。机构投资者的领导力是有着使命性质的:想要改变短视造成的制约企业投资、阻碍经济发展,以及降低储蓄者收益等问题,较大规模的资产持有者机构,包括一般机构投资者和基于国家外汇储备的主权财富基金(Sovereign Wealth Funds)等应该主动承担起责任,推动长期视角下投资管理方案的实施。

叶梅是麦肯锡公司外部高级顾问;

段志蓉是清华大学经济管理学院教授;

郦金梁是清华大学经济管理学院副院长及教授。