李广宇,吕文博,王祎枫

由中国倡导的亚洲基础设施投资银行(简称“亚投行”)甫一成立,就得到了国际社会的广泛欢迎和支持。其与“一带一路”倡议成为国际宏观战略与微观战术交相辉映的两道靓丽风景。但也有一些质疑甚至批评的声音。我们认为,亚投行的创立无疑将发挥显著的积极作用。因为亚洲迫切需要一个崭新的区域多边金融机构来填补巨大的基建融资缺口。与此同时,亚投行有望以创新的治理模式破解传统区域多边金融机构的种种弊端。这项系统工程不是由某一个国家牵头就可以完成的,必须凝聚多方的智慧、资源和经验,共筑平台、同绘蓝图、携手行动。

本文首先对亚投行创立的两大背景进行分析,进而从五个方面探讨区域多边金融机构应如何创新发展。我们相信,坚持以创新为核心的亚投行有望对现有的基建投融资体系带来“正能量冲击”,有益于全球金融和世界经济的长期可持续发展。

背景一:亚洲基础设施需求强劲,但资金供给远远不足

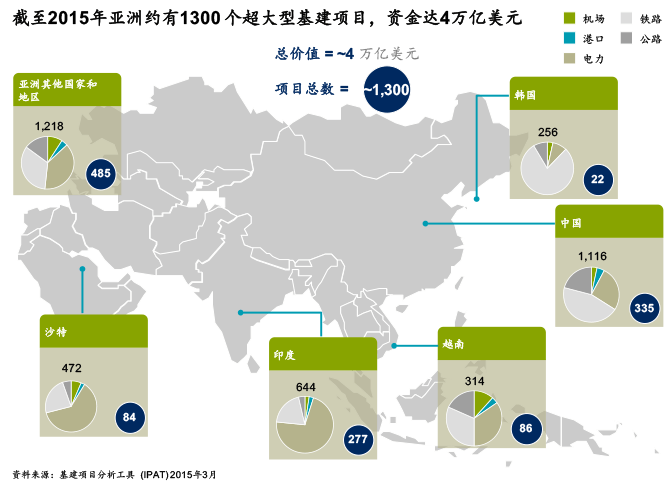

据麦肯锡统计,截至2015年3月,亚洲地区已公布的超大型基础设施项目约有1300个,投资总额达4万亿美元(见图1)。

根据亚洲开发银行的测算,从现在到2020年,亚洲地区每年基础设施投资需求将达到7300亿美元。然而,融资缺口同样巨大。目前亚开行和世行每年投资总额在300亿美元左右,各国政府提供2000多亿美元,每年资金缺口高达5000亿美元。

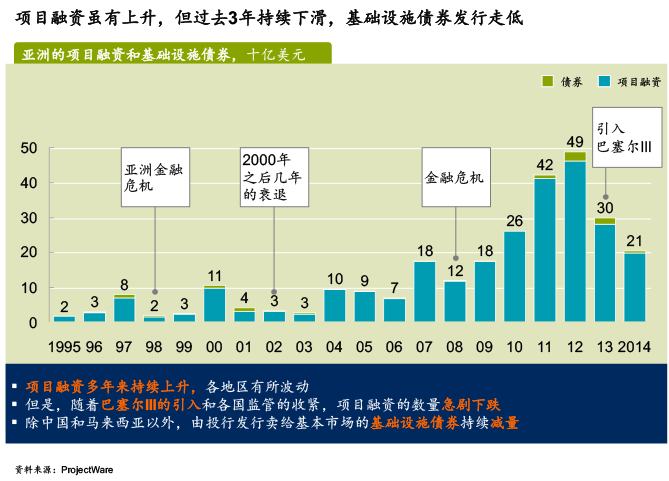

造成投资匮乏主要有以下三个原因:首先,各国财政捉襟见肘,政府的财政压力日益加剧,负债水平居高不下,很难依靠财政投入建设基建项目。其次,银行放贷谨小慎微,作为基建项目资金主力的银行贷款因《巴塞尔协议Ⅲ》对监管要求的增强而大幅减少。第三,基建债券杯水车薪,起不了太大作用。除马来西亚、中国等个别国家外,国际资本市场上发行的基建投资债权往往需求不振。总体来看,最近3年银行贷款和基建债权的规模不增反降,从2012年的490亿美元锐减至2014年的210亿美元(见图2)。

背景二:传统多边金融机构需要提高运营效率

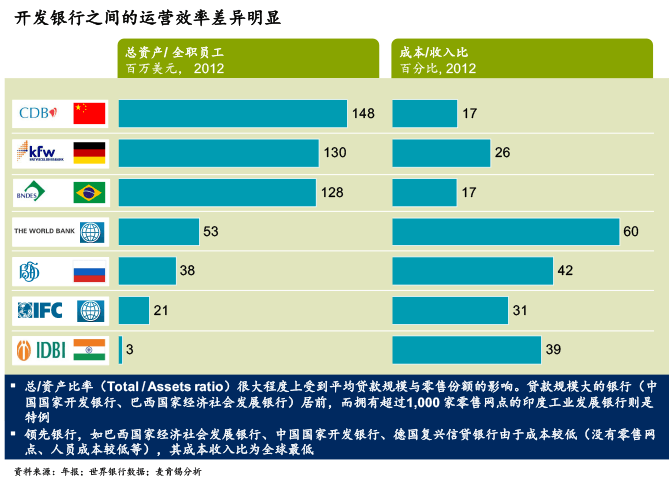

诚然,传统多边金融机构和各国开发银行在一定程度上可以弥补基础建设投资的融资缺口,但官僚主义严重,运营效率低下,忽视新兴经济体权益等问题也是广受诟病。分析公开数据后我们发现,开发银行的运营效率存在显著差异(见图3),比如2012 年,中国国家开发银行的成本/收入比为17%,而同期的世界银行则高达60%。

我们认为,传统多边金融机构在五个环节上普遍存在“浪费”。

- 项目开发环节。大部分员工将精力花在已有项目的内部沟通上,无暇主动开发新项目,同时缺少有效的新项目开发激励机制。

- 项目立项环节。为争取立项,员工耗费了过多精力准备所需材料,参与立项决策的人太多,流程冗长拖沓。

- 尽职调查环节。项目团队与法务、风险、信贷等职能部门沟通节点太多,且跨部门沟通困难。有些团队为避免职能部门的反对,做了过多的尽职调查工作。

- 意向承诺环节。为获得贷款意向承诺函,项目部门将大量精力花费在报告制作上。在提报评审委员会前,往往需要与委员会各成员逐个预先沟通,导致较高的沟通成本。

- 款项支付环节。款项支付经常由于前期未明确条款细节造成延迟,同时对款项支付及时性缺乏有效的监督与考核,导致支付拖延。

由此看来,亚投行的创立的确令人耳目一新。亚投行给亚洲基础设施建设带来的不仅仅是资金,更是崭新的投融资体制。亚投行在筹备期间释放出许多积极信号:它以“各方共建的最高标准的新型多边开发银行”为定位,以“精干、廉洁、绿色”为核心理念。最为核心的是,亚投行不是以减贫为主要目标,而是通过为具备可投资性(Investable)的基础设施项目提供支持,来帮助亚洲实现可持续的互联互通,这一目标与世行、IMF以及亚开行的定位并不完全相同。

我们尝试着从资本合作、商业模式、组织机制、管理流程和数字化平台等五个方面思考如何富有创新性地打造具备新时代特征的区域多边金融机构。

资本合作创新:创建多元资本融合的平台

可通过三种方式打造多元资本融合、专注于可投资项目的平台。第一,允许多元资本注入。亚投行的资本不应仅仅局限于各成员国,而是可以广开门路吸引各类金融机构,包括养老基金、共同基金、保险资金甚至是其他区域的多边银行。更多元的外部出资方会更加注重项目的盈利性,这样也能增加亚投行的可信度。第二,就单个项目与多元资本合作。通过与熟悉当地市场的资本合作,向合作伙伴快速学习、双方共担风险。第三,投资于商业性基础设施基金。一方面,可以依托商业性基础设施基金高效的项目开发和专业的尽职调查增强发现可投资项目的能力,还可以通过亚投行资金的注入产生“虹吸作用”,撬动更多社会资本的参与。

商业模式创新:提供“灵活的项目资金+商业建议”的全方位服务模式

灵活的项目资金形式可以多样,不仅应包括传统的借贷,更应考虑股权参与。通常金融机构只负责提供资金,放款之后就任由业主自行开展基建项目,并不参与管理执行。亚投行除了提供资金,还可以为业主提供更多的商业建议,比如:为业主推荐合适的项目承包方,在规划设计、设备采购、政府沟通等端到端环节提供及时、专业的咨询服务。一方面,帮助缺乏经验的业主更有效地推进项目,另一方面,通过深入参与后端环节,可以及早发现项目运营风险,争取充裕的时间设计相关的风险控制方案,不断完善项目相关的机制与架构,从而帮助项目顺利实现预期的收益与影响。

组织机制创新:借鉴私营企业组织架构的最佳实践

为切实贯彻“精干”原则,亚投行需要建立简洁的治理架构以及高效的决策机制。私营企业的董事会架构远比多边金融机构简洁高效。其中有两条最佳实践经验值得借鉴:一,尽可能减少董事会及下设专门委员会的人数。一般私营企业的董事会为8~10人,战略、投资、运营等专门委员会的人数更少。二,根据经验和能力选择董事会成员。应组建经验丰富、决策果断的专家型董事会,力求避免人浮于事、决策缓慢的政客型董事会。此外,还应该创造性地考虑设置“非常驻”董事会,把更多的经营责权下放给管理团队。

管理流程创新:制定精益化的管理流程

亚投行可引入精益化管理,重新定义多边金融机构的管理流程,可从以下几个方面入手:第一,强化项目团队与职能部门的通力合作:在项目初期就指定信贷、法律等职能部门的专家参与,让他们成为项目跨部门对接人。第二,根据不同项目类型建立标准审批流程:现有的多边金融机构往往由于流程不顺畅导致后期工作进展无法预测,因此根据不同项目类型制定和编制审批流程并设定工作时限,就会使得工作流程更加标准透明。第三,由专人负责“端到端”的项目推进:设立项目推进专责经理负责项目全流程,在关注项目进展的同时注重团队健康度。

数字化平台创新:依托“互联网+”建设透明、高效的内外沟通平台

如果能够成为第一个实现数字化的区域多边金融机构,无疑将是亚投行创新之举的最直接体现。不妨借鉴商业银行数字化转型的一些成功经验,利用信息通信技术在项目开发、风险预防、项目管理等环节实现“数字化”。比如:建立可投资项目大数据库、业主信用记录数据库,挖掘潜在可投资项目和业主;建立风险预测模型,科学地评估国家风险、项目风险等;开发项目进度查询客户端APP,方便客户通过该APP实时查询项目申请进度、资金批复情况、资金使用情况及还款信息。

毋庸置疑,亚投的创立必将为世界多边金融机构格局注入清新活力。吸取前人经验,取长补短,亚投行将以其创新的投融资体制成为亚洲区域合作的强大引擎,为亚洲的整体崛起贡献力量,同时也能为国际经济和金融秩序带来积极正面的影响。

李广宇为麦肯锡全球资深董事,常驻上海分公司,他同时也是麦肯锡亚太地区基础设施业务及公共部门业务的负责人;

吕文博为麦肯锡全球副董事,常驻上海分公司;

王祎枫为麦肯锡项目经理,常驻上海分公司。

麦肯锡公司版权所有©2015年。未经许可,不得做任何形式的转载和出版。本文经麦肯锡中国公司授权出版。