唐蓓,邓飞

未来消费者诉求的价值将成为购物中心的新价值点,开辟与新价值所匹配的创新盈利模式,才是突围的根本要义。

当下之困:传统模式受到了明显挑战

目前,购物中心的传统租金模式受到了明显挑战。商业资产的估值持续走低,主要表现在租金下跌和运营成本高企。

从2013到2016年,租金增长停滞明显,优质零售物业首层每平方米租金下跌。同时,运营成本高企,导致税息折旧及摊销前利润(即EBITDA)回报不理想。商业地产企业也因资产估值走低影响了整体的表现,例如,恒隆地产2016年因沈阳与无锡商场表现不佳,资产估值下降8.09亿港元。常被提及的原因主要包括:电商分流攫取线下门店销售份额;奢侈品消费向海外分流,作为国内门店的高租金贡献者逐渐失去支撑作用;体验业态窘境频现,不断拉低平均租金水平;同质化竞争激烈,零售物业的场地不再是稀缺资源。

究其根本原因,是仅有 “场地”已经无法提供足够的价值。商业零售地产的传统价值是利用“场地”聚合品牌和客流形成“交易”平台,收取租金或提成是回收场地和交易价值的直接方式。传统零售地产运营指标和组织模式围绕“场地”和“交易”价值点展开(即选址、物业维护,以及出租率管理),盈利点和价值提供点是匹配的。然而,消费市场的价值取向演变与零售地产“租金”盈利模式出现偏离,而且会愈演愈烈。

因此,未来消费者诉求的价值将会成为商业地产的新价值点,开辟与新价值所匹配的创新盈利模式,才是突围的根本要义。

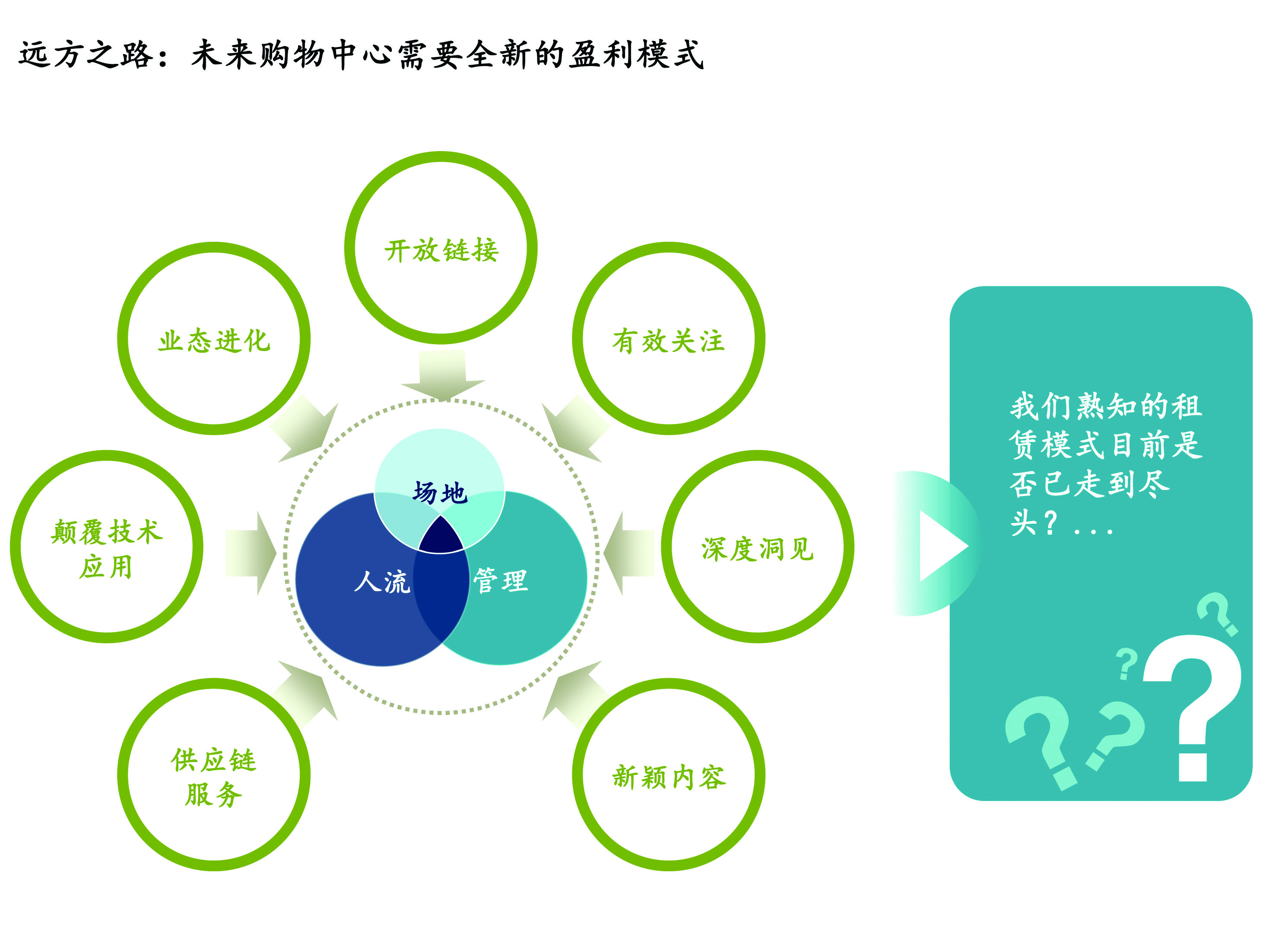

远方之路:购物中心必须积极创造全新价值点,获取租金以外的盈利回报

根据麦肯锡中国的消费者研究,目前中国的消费趋势正在发生显著变化,因此也带来了购物中心的创新价值点(见图1)。  第一,开放链接。随着移动终端的渗透率不断提升,全渠道成为绝大多数消费者的选择,购物中心运营商应向线上线下各类触点开放,与整个消费生态交换客流,充分拓宽获客入口。

第一,开放链接。随着移动终端的渗透率不断提升,全渠道成为绝大多数消费者的选择,购物中心运营商应向线上线下各类触点开放,与整个消费生态交换客流,充分拓宽获客入口。

第二,有效的消费者关注。消费者在单一渠道逗留的时间更少,因此商业地产商仅仅把住客流入口是不够的,增加消费者有效关注时间才更有价值。

第三,消费者深度洞见。现今中国消费者越来越“聪明、理性、挑剔”,既追求个性化商品,又货比三家。挖掘消费者的内心需求,才能对商场运营和商品销售进行有效指导。

第四,新颖的体验和有趣的活动。中国消费者的求新意识无出其右,他们热衷于追求新颖的服务形式和有趣的活动或娱乐内容。商业地产运营商须积极获取超级IP(如高体验业态、特色娱乐资源等等),或借助新兴技术和话题结合场地资源以持续推出吸睛活动。

随着消费者趋势的变化,整体零售产业格局也发生着改变,促使价值向“消费者”端转移,传统零售商正在经历角色转变,即从销售和备货空间转变为“品牌体验入口”,也因此为零售地产运营商提供了新的价值点。

第一,应积极与零售商的新技术互联和对接,因为零售商不断普及智慧技术应用(如智能穿衣镜等),突破门店的静态物理限制,将其转变为体验入口。第二,应积极响应“以消费者体验”为导向的业态进化,充分融合物理属性和数字属性,重构商场形态,引入并培植新的零售“物种”(如盒马鲜生)。第三, 应利用购物中心的客流、品牌和服务资源来提供各种服务,共同提升整体供应链效率。在互联网和人工智能技术大发展的时代,供应链效率提升的速度将比以往更能决定品牌商的生死。

当嫁接这些新价值点后,未来的购物中心将会转型成为消费者“生活和体验”的港湾,同时为品牌商提供“营销和服务”的平台。相应的,商业地产运营商需要设计全新的盈利解决方案来回收这些价值,不再是仅仅依靠租金。我们能够预见到以下三种解决方案。

解决方案之一:服务变现

商业零售运营商以为品牌商提供丰富的商品管理、供应链、营销、大数据等专业服务支持为价值点,为零售商弥补短板,从而收取服务回报作为新的价值点。西田是一个典型的例子。西田抓住零售商营销方面痛点,提供增值服务,帮助零售商提升运营效率,同时为自己带来了额外收入(见图2)。  解决方案之二:流量变现

解决方案之二:流量变现

购物中心将会以“线上+场内”的数字化平台和分析为基础,以高效获取和引导消费者关注为价值点,从而收取流量费用。国内外已有商业地产商先行尝试建立流量变现的案例,如英国哈罗德百货和国内的银泰百货,通过建立商场网站与APP等,为商场内品牌商提供线上展示平台,帮助引导流量至品牌官方网站,或导流至线下,通过020实现线上线下融合,帮助获取线下客流,旨在通过收取线上“租金”+“流量”+“提成”对流量套现。然而现在行业先行者在数字化的尝试集中于局部环节,整体并未打通。随着各环节的数字化,客流将变得更加可控,未来流量变现仍大有可为。

解决方案之三:新价值链分成

零售地产运营商应当参与相关服务产业链,聚焦地产相关联的上下游产业链,利用触点广泛的商业作为获客入口,以客流管理为基础自行发展或与合作发展新业务,分取红利。例如,英国Tesco借力商超人流,利用自己物业内的空间,开始设点发展一系列服务产业链,包括银行、电信和加油站,大大增加了集团业务的收入。而三井、西蒙、万达等地产企业,则依附主业,进入新产业,如三井通过为消费者提供托儿服务,成功进入托儿所行业;西蒙为帮助商场内零售商,创办了西蒙时尚杂志,进入了时尚领域,并进一步扩大在时尚业务(时装展等);万达依附电影院业务,进入文化产业,往上游整合。

破局瓶颈:打破局限,真正实现转型

领先的商业地产商已经隐约认识到转型目标,但是,仍需要下定决心打破瓶颈,转型才能成功。

首先,大部分商业地产商缺乏全渠道数字平台建设和数字管理能力。与内外部数字平台/生态圈的连接尚未打通,无法有效地从数字渠道获取信息。而 且,大部分商业地产客户缺少数码管理基础设施,IT系统等落后,数据收集和整理能力有限。再者,各个部门之间数据断裂,不能相互沟通并形成全面的客户画像。

其次,商业地产企业长期缺乏消费者认知和洞察能力。这主要是因为,企业长期远离消费者,缺少挖掘消费者洞见的意识。同时企业缺少系统化管理体系,消费者洞见收集,分析、流通、管理不足。即使对消费者洞见有一定的收集,但应用能力仍然缺乏,不能将消费者洞见转化为具体策略和行动力。

再者,商业地产企业的新业务拓展能力仍然欠缺。对相关产业上下游价值链的认知缺乏战略高度,难以迅速发掘到潜在发展机遇。新业务拓展和并购能力不足,无法有效地切入新行业。而且也缺乏体系化机制与流程,以支持新业务投资的反复试错和业务整合。 最后,要实现转型,还需要组织创新和综合人才供给。但是目前的企业中,跨部门、跨职能人才(如首席数字官、首席体验官)仍然缺乏。同时,传统的运营职能还有待加强(尤其是市场、招商等职能),与西蒙、西田等国际领先者存在差距。“以消费者为中心”的跨职能联动举措,更是遇到重重挑战。

商业地产具有“赢者通吃”的特点。尽管同质化竞争如此激烈,但极少数优质商场仍然取得高速增长(如新光天地),进一步集中客流和收益。谁能率先突破“场地”的限制,攫取新的消费价值并突破盈利模式的关隘,谁就是未来整合商业地产运营的真正领导者。企业必须从今天开始努力,新局面和新格局将会发生在不远的将来。

作者向同事谢智和姜莹莹对本文的贡献表示诚挚感谢。

唐蓓为麦肯锡全球董事合伙人,大中华区组织设计和创新负责人,常驻上海分公司;

邓飞为麦肯锡项目经理,常驻上海分公司。

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_button link=”https://www.mckinsey.com.cn/wp-content/uploads/2017/07/4.购物中心破局.pdf” color=”default white” size=”small” stretch=”no” type=”flat” shape=”square” target=”_blank” title=”” gradient_colors=”” gradient_hover_colors=”” accent_color=”” accent_hover_color=”” bevel_color=”” border_width=” icon=”” icon_position=”” icon_divider=”” modal=”” animation_type=”” animation_direction=”” animation_speed=”” animation_offset=”” alignment=”” class=”” id=””] 点击此处获取本文PDF [/fusion_button][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]